Управление как деятельность по руководству предприятием представляет собой непрерывный процесс, включающий следующие основные этапы: цель, ситуация, проблема, решение, — в рамках, которых осуществляется цикл функций управления. Эффективным управление может быть только в том случае, если управленческие решения принимаются на основе достоверной и своевременно получаемой информации. Важность информационной поддержки управления в современных условиях хозяйствования бесспорна, поскольку неполная информация является основным фактором неопределенности деятельности российских предприятий.

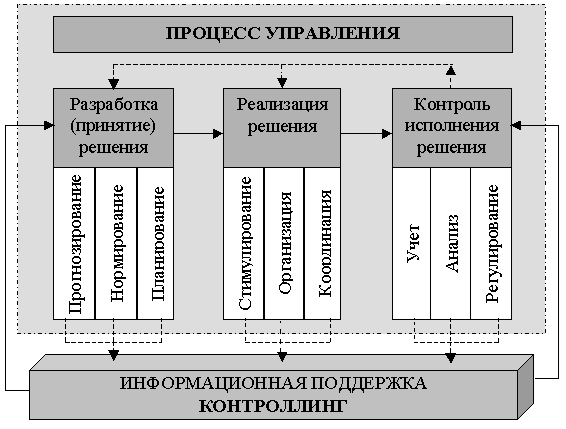

По мнению профессора Д. Хана, в качестве информационного обеспечения ориентированного на результат управления выступает контроллинг. При этом в функции контроллинга входит формирование и представление системной управленческой информации для ориентации руководства на эффективное принятие оптимальных управленческих решений (рисунок 1).

Рисунок 1 — Контроллинг как поддержка управления

Информация, представляющая решающее значение для управления предприятием, наглядно обобщается в периодически представляемом отчете по контроллингу. Современное состояние информационного обеспечения управления на большинстве российских предприятий не отвечает требованиям контроллинга. Однако необходимо иметь в виду, что на предприятиях имеется обширная документация, которая может быть использована в системе контроллинга при должной обработке.

Основой информационного обеспечения управления является система показателей, которая должна охватывать все сферы и направления деятельности предприятия.

Показатель — это установленная качественная и количественная мера, служащая критерием оценки состояния объекта, протекающих процессов и явлений в окружающей среде.

Как правило, показатели, используемые современными отечественными предприятиями, не служат непосредственно целям контроллинга, в связи с чем необходимы их отбор, систематизация и дополнение. Для того, чтобы показатели были применимы для контроллинга, они должны отражать состояние и результаты различных видов деятельности предприятия, обладать актуальностью, компактностью, динамичностью, ориентировать на прогнозирование, допускать сравнение. Однако, из-за ограниченной информативности отдельных показателей возникает необходимость в использовании систем показателей, которые позволяют не только количественно охарактеризовать и оценить ситуацию, но и вскрыть причины её возникновения, а также провести структурно-логический анализ влияющих факторов.

В зарубежной практике существует достаточно большое количество отдельных показателей и систем показателей, которые можно систематизировать по различным критериям. Например, R. Bramsemann в своей работе различает логико-дедуктивные и эмпирико-индуктивные системы показателей [1].

В основе логико-дедуктивных систем лежит конкретный показатель верхнего уровня, который постепенно в определенной последовательности расщепляется на показатели более низкого уровня, находящиеся в смысловой связи с основным показателем (таблица 1).

Таблица 1

Характеристика логико-дедуктивных систем показателей

| Наименование системы показателей | Разработчик системы | Показатель верхнего уровня | Характерные особенности системы |

| 1 | 2 | 3 | 4 |

| Du Pont | Компания Du Pont (США) | ROI — рентабельность инвестированного капитала | Компоненты ROI постепенно разбиваются на конкретные части выручки, издержек и капитала |

| Pyramid Structure of Ratios | Британский институт менеджмента (Англия) | ROI | Показатели формируются на основе отнесения различных позиций к обороту |

| ZVEI | Центральный союз электротехнической промышленности (Германия) | Состоит из двух крупных блоков: анализа роста и структурного анализа | 1. Анализ роста — через индикаторы успеха в абсолютных величинах (портфель заказов, оборот, поток платежей); 2. В основе структурного анализа показателей результативности и риска: рентабельность, оборот и прибыль, структура и связывание капитала. |

| RL | Райхман, Лахнитт (Германия) | Рентабельность, ликвидность | Общая часть системы нацелена на результат от производственной и внепроизводственной деятельности. Специальная часть нацелена на анализ специфических отраслевых и структурных особенностей предприятия. |

Эмпирико-индуктивные системы создаются путем статистического отбора информационно наиболее значимых показателей (таблица 2).

Таблица 2

Характерные особенности эмпирико-индуктивных систем

показателей, используемых в практике работы зарубежных предприятий

| Наименование системы показателей | Использование опыта | Ключевые показатели системы |

| Beaver | 79 успешно и 79 неуспешно действующих предприятий | Основу системы составляют шесть коэффициентов, при этом наибольшее значение для целей прогнозирования имеет отношение денежного потока к заемному капиталу |

| Weibel | 72 швейцарских предприятий | Включает следующие отношения: денежного потока — к заемному капиталу; оборотного капитала — к краткосрочному заемному капиталу; денежных средств за вычетом краткосрочного заемного капитала — к производственным затратам без амортизации; среднего запаса на складе — к затратам на материалы, умноженным на 365; среднего объёма полученных кредитов — к объёму приобретенных товаров, умноженным на 365; заемного капитала — ко всему капиталу. |

Следует отметить, что указанные системы показателей имеют ряд общих черт:

1. Отражают в комплексе все подсистемы предприятия, а также характеризуют взаимосвязи с факторами внешней среды;

2. Определяют признаки роста ценности предприятия для внешних контрагентов (партнеров, кредиторов, инвесторов), а именно: рост его доходов, повышение эффективности производственно-хозяйственной деятельности, снижение производственного или финансового риска;

3. Направлены на определение перспектив развития предприятия;

4. Исходной базой для расчета показателей планирования и контроля является выявленный спрос на продукцию;

5. Приоритетность показателей, отражающих финансовую стабильность предприятия;

6. Преимущественное использование относительных показателей с целью сравнения;

7. В условиях кризиса сосредоточение на показателях снижения издержек производства и обращения.

На основе систематизации опыта формирования систем показателей в зарубежной практике и отечественного опыта по мнению автора необходимо всю систему используемых предприятием показателей планирования и контроля сгруппировать в общую и специальную части. В общую часть целесообразно включить показатели, сформированные по принципу логико-дедуктивных систем. Так, в своей книге профессор Д. Хан рекомендует в рамках концепции контроллинга использовать интегрированную систему показателей планово-контрольных расчетов, ориентированных на результат и ликвидность (система показателей ROI/Cash-flow) [3]. В качестве основных показателей этой системы он выделяет:

1. показатели, ориентированные на результат;

2. показатели, ориентированные на результат и ликвидность;

3. показатели, ориентированные на ликвидность.

Автор полагает, что на основе указанной системы показателей Д. Хана возможно формирование типовой системы показателей при внедрении инструментов контроллинга на отечественных предприятиях. Специальная часть системы показателей планирования и контроля должна учитывать не только специфические отраслевые и структурные особенности конкретных предприятий, но и содержать ряд характеристик, не рассматриваемых в рамках модели ROI/Cash-flow. Так, в специальную часть системы показателей следует включить показатели по следующим направлениям: маркетинг, производство, организация управления, персонал, финансы. Кроме того, возможно формирование системы показателей планирования и контроля для условий деятельности конкретного предприятия.

Отметим, что система показателей планирования и контроля должна отвечать следующим основным требованиям:

1. Полностью соответствовать конкретным целям и задачам предприятия;

2. Точно характеризовать и отражать результаты, а также объективные экономические процессы на предприятии;

3. Соответствовать методам и технике реализации функций управления на всех уровнях;

4. Обеспечивать внутреннее единство показателей, их соподчиненность и комплексность.

Таким образом, подсистема показателей планирования и контроля в системе контроллинга предприятия обеспечивает возможность создания контура регулирования, позволяющего корректировать развитие предприятия в процессе постоянного контроля достижения цели посредством выявления расхождений между плановой величиной показателя и его регулируемой (фактической) величиной.

И в заключении отметим, что система показателей для любого предприятия является его «ноу-хау», поскольку процесс её формирования реализуется в результате трудоёмкой и сложной в интеллектуальном плане работы управленческого персонала. Так, менеджер «Миннесота майнинг энд мэньюфэкчеринг (ЗМ)» отмечает, что система показателей планирования и контроля «... за последние

Литература:

- Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях [Текст] / А.М. Карминский [и др.]. — М.: Финансы и статистика, 1998. — 256с.: ил. — ISBN

5-279-02000-1. - Смирнова, Е.В Адаптация системы внутрифирменного планирования к рынку [Текст] : монография / Е.В. Смирнова, Н.К. Борисюк, Ф.З. Аралбаева — Оренбург: ОГУ, 2001. — 172с. — ISBN

5-7410-0642-6. - Хан, Д. Планирование и контроль: концепция контроллинга [Текст] / Д. Хан; пер. с нем.; под ред. и с предисл. А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. — М.: Финансы и статистика, 1997. — 800 с.: ил. — ISBN

5-279-01520-2.