Аннотация

В научной работе рассматривается действующее в Российской Федерации экологическое законодательство и практика применения экологического налогообложения в Евросоюзе. Выявляются проблемы уклонения от уплаты экологических платежей в Российской Федерации на примере Челябинской области, оценивается возможность реформирования действующего законодательства с применением Европейского опыта, предлагаются возможные пути совершенствования экологического законодательства Российской Федерации.

Abstract

In scientific work the ecological legislation existing in the Russian Federation and practice of application of the ecological taxation in the European Union is considered. Evasion problems from payment of ecological payments in the Russian Federation on the example of Chelyabinsk region come to light, the possibility of reforming of the current legislation with application of the European experience is estimated, possible ways of improvement of the ecological legislation of the Russian Federation are offered.

Ключевые слова: экологические платежи, налог, экология, негативное воздействие на окружающую среду (НВОС), Евросоюз, проблемы, уклонение, экологический кодекс, администрирование, штрафные санкции.

Keywords: ecological payments, tax, ecology, negative impact on the environment (NVOS), European Union, problems, deviation, ecological code, administration, penalties.

Введение

Среди глобальных проблем современности одними из наиболее актуальных являются экологические проблемы, поскольку они отражаются на различных сферах общественной жизни и во многом определяют особенности устойчивого экономического роста и развития каждого государства. Актуальность вопроса обусловлена возникшими тенденциями в модернизации системы налогообложения связанной с природопользованием и защиты окружающей среды. Из-за необходимости осуществления эффективной политики в природоохранной сфере в современных условиях особую значимость приобретает решение ряда теоретических и практических проблем взаимодействия экономики и природы.

Законы, по которым действует природа, были всегда, и лишь теперь люди практически осознали их противоречивую связь с основными направлениями социальной жизни. Таким образом, уже сегодня необходимо наметить основные приоритеты, способные обеспечить экологическую безопасность и улучшение условий жизни человека при осуществлении различных направлений реформ, что и составляет основу экологической функции государства. Одним из таких приоритетов, по моему мнению, являются экологические налоги и платежи.

Экологические налоги (платежи) — одна из форм компенсации государству негативного воздействия организации на окружающую среду. Данный вид налогов (платежей) предназначен для компенсации издержек государства на комплекс работ по очистке водных объектов и атмосферы от сбросов загрязняющих веществ и выброса вредных веществ, на строительство природоохранных объектов и т . д. [14].

Целью научной работы является выявление перспектив применения Европейского опыта экологического налогообложения в Российской Федерации путем реформирования действующей системы экологических платежей и ее администрирования.

Исходя из поставленной цели, сформулированы следующие задачи:

— Охарактеризовать особенности мировой практики существующего экологического налогообложения;

— Проанализировать экологическую налоговую систему Российской Федерации;

— Изучить проблему уклонения от уплаты экологических платежей в Российской Федерации на примере Челябинской области;

— Выявить недостатки действующей в России системы экологического налогообложения и рассмотреть возможность ее реформирования, в том числе опираясь на Европейскую практику.

Объектом исследования научной работы выступает система экологических налогов и сборов в зарубежных странах и Российской Федерации. Предметом исследования являются условия и порядок налогообложения объектов природопользования.

1. Особенности экологического налогообложения в Российской Федерации

Охрана окружающей природной среды в Российской Федерации представляет собой систему государственных и общественных мер (технологических, экономических, административно‑правовых, просветительских, международных), направленных на гармоничное взаимодействие общества и природы, сохранение и воспроизводство действующих экологических сообществ и природных ресурсов во имя живущих и будущих поколений. Россия играет ключевую роль в поддержании глобальных функций биосферы, так как на её обширных территориях, занятых различными природными экосистемами, представлена значительная часть биологического разнообразия Земли. Именно поэтому охрана окружающей среды является одной из важнейших и актуальных задач, стоящих не только перед политическим и научным сообществом, но и перед каждым отдельным гражданином.

Действующим законодательством Российской Федерацией предусмотрена плата за негативное воздействие на окружающую среду (НВОС). Необходимость платы за негативное воздействие на окружающую среду предусмотрена Федеральным законом от 10.01.2002

№

— выбросы в атмосферный воздух загрязняющих и иных веществ;

— сбросы загрязняющих и иных веществ и микроорганизмов в поверхностные водные объекты, подземные водные объекты и на водосборные площади;

— загрязнение недр, почв;

— размещение отходов производства и потребления;

— загрязнение окружающей среды шумом, теплом, электромагнитными, ионизирующими и другими видами физических воздействий;

— иные виды негативного воздействия на окружающую среду.

В настоящее же время плата за НВОС взимается только за следующие виды негативного воздействия:

• выбросы в атмосферный воздух загрязняющих веществ стационарными объектами;

• сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

• размещение отходов производства и потребления.

За другие виды вредного воздействия, указанные в Федеральном законе от 10.01. 2002 №

Эта плата взимается со всех природопользователей на территории Российской Федерации: учреждений, предприятий, организаций, юридических и физических лиц (как российских, так и иностранных), индивидуальных предпринимателей), которые осуществляют любые виды деятельности, связанные с природопользованием.

Плата за негативное воздействие на окружающую среду по Определению Конституционного суда от 10.12.2002 г. №

В соответствии с п. 2 статьи 8 Налогового кодекса РФ, под сбором понимается обязательный взнос, уплата которого является одним из условий предоставления плательщикам определенных прав или выдачу разрешений (лицензий). УМНС Российской Федерации в письме за № 06-01-25/21 91 от 10.02.2004 г. и в официальном Разъяснении от 15.01.2004г. однозначно подтверждает обязательность платы за негативное воздействие на окружающую среду.

Однако в соответствии с законодательством внесение платы за загрязнение окружающей среды не освобождает природопользователей от выполнения мероприятий по охране окружающей среды и рациональному использованию природных ресурсов, а также от возмещения в полном объеме вреда, причиненного окружающей среде и здоровью граждан загрязнением окружающей среды.

В настоящее время согласно Постановлению Правительства РФ от 13.09.2010 N 717 (ред. от 11.11.2015) «О внесении изменений в некоторые Постановления Правительства Российской Федерации по вопросам полномочий Министерства природных ресурсов и экологии Российской Федерации, Федеральной службы по надзору в сфере природопользования и Федеральной службы по экологическому, технологическому и атомному надзору» и приказу Федеральной службы по надзору в сфере природопользования от 20 октября 2010 г. № 311 «О наделении территориальных органов Федеральной службы по надзору в сфере природопользования полномочиями администраторов доходов федерального бюджета по плате за негативное воздействие на окружающую среду» полномочиями администратора доходов федерального бюджета по плате за негативное воздействие на окружающую среду наделены только территориальные Управления Федеральной службы по надзору в сфере природопользования (Росприроднадзор) [2,5].

Сумма платы рассчитывается отдельно по каждому загрязняющему веществу и отходу в соответствии с Постановлением Правительства РФ от 13.09.2016 N 913 (ред. от 09.12.2017) «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах». В отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, к ставкам платы «за грязь» применяется дополнительный коэффициент 2 (п.2 Постановления Правительства РФ от 13.09.2016 № 913).

2. Европейский опыт использования инструментов экологического налогообложения

Многие страны в настоящее время ориентированы на проведение «зеленой» налоговой реформы. Концепция «зеленой» экономики — это модель, которая ведет к улучшению здоровья и социальной справедливости населения, а также к значительному снижению опасных воздействий на окружающую среду и к снижению экологического дефицита. Концептуальной основой экологизации налоговых систем служит идея двойного выигрыша или дивиденда (double dividend, win-win solutions). Согласно этой идее, с одной стороны, введение экологических налогов должно уменьшить объем загрязнения окружающей среды, а с другой стороны, должно позволить пропорционально сократить налоги, базой обложения которых выступают доходы [11].

К решению проблем страны подошли организованно. С начала

В течение последних пятнадцати лет такие страны-члены ЕС как Германия, Великобритания, Швеция, Дания, Нидерланды и Италия ввели реформы налогообложения, то время как другие планируют ввести подобные меры в ближайшем будущем.

По данным Евростата на 2016 на экологические налоговые поступления стран ЕС (налоги на энергию, налоги на загрязнение/ресурсы, транспортные налоги) приходится около 364,4 миллиардов евро, что составляет 2,44 % от ВВП ЕС и 6,11% от всех налогов и социальных взносов ЕС (Таблица 1).

Таблица 1 — Экологические налоги ЕС: поступления. Составлено автором по данным: Eurostat— Статистическая служба Европейского союза (env_ac_tax) | Дата публикации:

30 января 2018.

| Налоги | Единица измерения | 2013 | 2014 | 2015 | 2016 |

| Налоги на энергию | миллион евро | 255 415,08 | 264 051,73 | 276 179,34 | 280 353,93 |

| Доля валового внутреннего продукта (ВВП) | 1,88 | 1,88 | 1,87 | 1,88 | |

| Процент от общего объема поступлений от налогов и социальных взносов (в том числе вменяются социальные взносы) | 4,71 | 4,72 | 4,7 | 4,7 | |

| Налоги на загрязнение/ ресурсы | миллион евро | 11 461,54 | 11 912,6 | 12 457,91 | 12 297,13 |

| Доля валового внутреннего продукта (ВВП) | 0,08 | 0,08 | 0,08 | 0,08 | |

| Процент от общего объема поступлений от налогов и социальных взносов (в том числе вменяются социальные взносы) | 0,21 | 0,21 | 0,21 | 0,21 | |

| Транспортные налоги | миллион евро | 66 030,79 | 68 173,25 | 71 497,08 | 71 746,99 |

| Доля валового внутреннего продукта (ВВП) | 0,49 | 0,49 | 0,48 | 0,48 | |

| Процент от общего объема поступлений от налогов и социальных взносов (в том числе вменяются социальные взносы) | 1,22 | 1,22 | 1,22 | 1,2 | |

| Общие экологические налоги | миллион евро | 332 907,4 | 344 137,57 | 360 134,32 | 364 398,05 |

| Доля валового внутреннего продукта (ВВП) | 2,45 | 2,45 | 2,43 | 2,44 | |

| Процент от общего объема поступлений от налогов и социальных взносов (в том числе вменяются социальные взносы) | 6,14 | 6,15 | 6,13 | 6,11 |

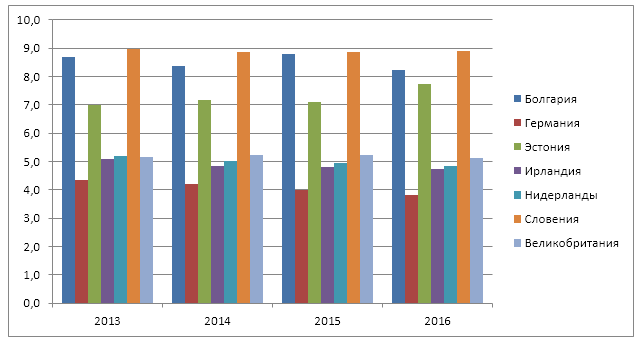

Энергетические налоги в странах ЕС занимают наибольшую величину в структуре поступлений экологических налогов, в 2016 году на них приходилось около 76,9% и от общего объема экологических налогов. Согласно публикуемым данным Евростата с 2013 года наблюдается умеренный рост поступлений от энергетических налогов. На динамику поступлений от данной категории налогов влияет потребление энергии, как следствие колебание цен на энергоносители и проведение политики по энергоэффективности. Наиболее существенны эти налоги относительно доли в налоговых поступлениях на 2016 год в Словении (8,89%), Болгарии (8,2%) и Эстонии (7,75%). Некоторые же страны, наоборот, в рамках «зеленой экономики» смогли выйти на постепенное снижение поступлений от энергетических налогов, так, например, Германия в рамках своей концепции энергетического поворота (от нем. Energiewende) с доли в налоговых поступлениях на 2013 года 4,33% добилась снижения до 3,81% на 2016 год за счет использования возобновляемых источников энергии (Рис.2).

Рис.2. Экологические налоги ЕС: поступления, Налоги на энергию. Составлено автором по данным: Eurostat — Статистическая служба Европейского союза (env_ac_tax) | Дата публикации:

30 января 2018.

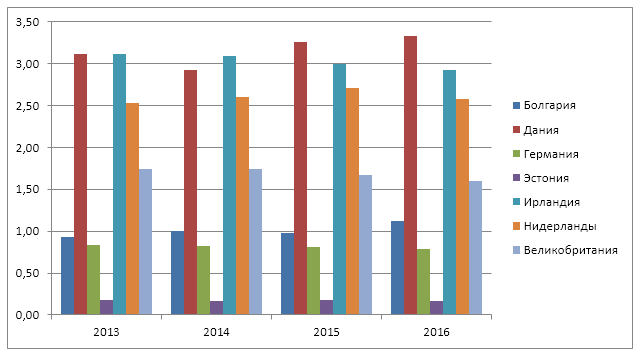

Поступления от транспортных налогов являются вторыми по объему поступлений в общих доходах от экологических налогов, их доля составляет 19,6%. С каждым годом количество автотранспортных средств увеличивается, и растут поступления от данных налогов. Показатель поступлений транспортного налога относительно всех налоговых поступлений и социальных взносов значительно выше в странах: Дания (3,33%), Ирландия (2,92%) и Нидерланды (2,58%) (Рис. 3).

Рис.3. Экологические налоги ЕС: поступления, Транспортный налог. Составлено автором по данным: Eurostat — Статистическая служба Европейского союза (env_ac_tax) | Дата публикации: 30 января 2018.

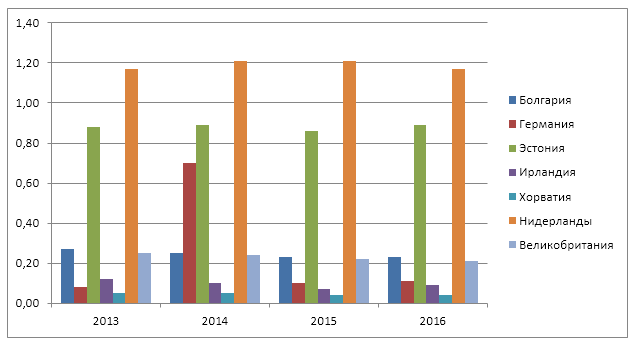

Налоги за загрязнение окружающей среды и ресурсные налоги, как правило, анализируются вместе, т.к. они представляют собой относительно небольшую долю (0,21% в 2016 г.) от общего размера экологических налоговых поступлений в исследуемых странах. К ним относятся налог на добычу сырья, на выбросы в атмосферу Оксида азота (NOx) и СО2, сточные воды, шум, отходы и т.д.

Значимость данных налогов относительно общего объёма налоговых поступлений и социальных платежей колеблется от

Европейским Союзом, преследуя цель снижения выбросов углекислого газа в рамках Киотского протокола, так же была создана Европейская система торговли выбросами (EUETS).

Рис.4. Экологические налоги ЕС: поступления, Налоги на загрязнение/ресурсы. Составлено автором по данным: Eurostat — Статистическая служба Европейского союза (env_ac_tax) | Дата публикации: 30 января 2018.

3. Проблема уклонения от уплаты экологических платежей в России на примере Челябинской области

Платежи за негативное воздействие на окружающую среду в Российской Федерации, обязанность по уплате которых предусмотрена Законом «Об охране окружающей среды», не является налоговым сбором. Как указано в Определении Конституционного суда от 10.12.2002 г. №

В связи с этим налоговые органы не осуществляют контроль над правильностью исчисления платежей за НВОС. На данные платежи не распространяются положения ст. 46 НК РФ, позволяющие взыскивать недоимки в бесспорном порядке.

На сегодняшний день в Российской Федерации прорабатывается система ответственности за неуплату или несвоевременную плату за негативное воздействие на окружающую среду, а также не постановки на учет как плательщика платежа за НВОС. При этом стоит сказать, что нарушителю будет грозить лишь административная ответственность, в то время как при уклонении от налоговых обязательств плательщики могут быть привлечены и к уголовной ответственности (ст. 199 УК РФ «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией»).

За непредставление или несвоевременное представление декларации компанию могут оштрафовать на сумму от 3 000 до 5 000 рублей. Для должностных лиц административный штраф может составить от 300 до 500 рублей. Данные санкции предусматривает статья 7 КоАП РФ «Непредставление сведений».

Кроме того, статья 8.5 КоАП РФ предусматривает, что сокрытие, умышленное искажение или несвоевременное сообщение полной и достоверной информации, содержащейся в декларации о плате за негативное воздействие на окружающую среду, влечет наложение штрафа на граждан в размере от 500 до 1000 рублей, на должностных лиц — от 3 000 до 6 000 рублей; на юридических лиц — от 20 000 до 80 000 рублей.

За невнесение платы за негативное воздействие на окружающую среду в срок (ст. 8.41 КоАП РФ) предусмотрены штрафы на должностных лиц в размере от 3 000 до 6 000 тысяч рублей; на юридических лиц — от 50 000 до 100 000 рублей.

Невыполнение или несвоевременное выполнение обязанности по подаче заявки на постановку на государственный учет объектов, оказывающих негативное воздействие на окружающую среду, представлению сведений для актуализации учетных сведений также влечет наложение административного штрафа: на должностных лиц в размере от

5 000 до 20 000 рублей; на юридических лиц — от 30 000 до 100 000 рублей

(ст. 8.46 КоАП РФ).

В соответствии с Указом Президента РФ от 23.06.2010 N 780 (ред. от 21.05.2012) «Вопросы Федеральной службы по экологическому, технологическому и атомному надзору» контроль над правильным исчислением и своевременной уплатой данных платежей возложен на Федеральную службу по надзору в сфере природопользования. То есть сам контроль над исчислением и внесением платы за НВОС в рамках экологического надзора проводится в форме плановых и внеплановых проверок. Порядок их проведения установлен Законом №

Рассмотрим на примере Челябинской области, как региона, где зарегистрированы как плательщики экологического сбора более 1 190 организаций, прогнозируемые и фактические поступления, а так же причины расхождения данных по зачислениям в бюджет.

Согласно Пояснительной записке к проекту Закона Челябинской области «Об областном бюджете на 2015 год и на плановый период 2016 и 2017 годов» прогнозируемое поступление платы за негативное воздействие на окружающую среду в областной бюджет на 2015 год составит 208 614,6 тыс. рублей, на 2016 год в сумме 221 131,0 тыс. рублей, на 2017 год — 234 398,9 тыс. рублей, что составит 40% от общих поступлений по Челябинской области в соответствии с Бюджетным законодательством Российской Федерации. Общие поступления по Челябинской области должны были составить:

· 521,54 млн. рублей в 2015 году;

· 522,83 млн. рублей в 2016 году;

· 585,98 млн. рублей в 2017 году.

Для наглядности составим график прогнозируемых зачислений (Рис.5).

Рис.5. Прогнозируемые поступления платы за НВОС по Челябинской области.

Увеличение поступлений по плате за НВОС должно было произойти в связи с планируемыми изменениями в законодательстве по охране окружающей среды. Тем не менее, если сравнить данные о фактических поступлениях денежных средств по плате за НВОС за период

Таблица 2 — Поступления денежных средств по Челябинской области по плате за НВОС. Источник заимствования: Ответ на запрос автора о предоставлении данных от 09.02.2018 г.

| Виды негативного воздействия на окружающую среду | 2016 год, млн. руб. | 2017 год, млн. руб. |

| Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами | 80,21 | 18,17 |

| Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами | 1,51 | 0,75 |

| Плата за сбросы загрязняющих веществ в водные объекты | 120,69 | 123,89 |

| Плата за размещение отходов производства и потребления | 294,55 | 136,25 |

| Итого | 496,96 | 279,06 |

На основании ст. 9 Федерального закона от 31.12.2017 №

Снижение же поступлений платы за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами (0,76 млн. рублей в 2017 году по сравнению с 2016 годом) связано со вступлением в силу изменений ст. 28 Федерального закона от 4 мая 1999 г.

№

За 2016 год по Челябинской области по итогам проверок было выявлено 7 698нарушений, из которых всего 2 625 — плановые. Это свидетельствует о том, что плательщики экологических платежей без труда находят способы обхода действующего законодательства, и зачастую привлекаются к ответственности только после неплановых проверок. В 2016 году бюджет по поступлениям денежных средств по Челябинской области недосчитался около 26 млн. рублей. Но и само привлечение к ответственности не всегда к означает, что нарушитель не сможет избежать наказания. Так, за 2016 год по Челябинской области было наложено административных штрафов на общую сумму 2 637 015 рублей, однако взыскано лишь 68% от присужденной суммы.

Стоит заметить, что привлечь к административной ответственности за неуплату должностных лиц или организацию возможно только при наличии доказательств. Срок давности привлечения к ответственности составляет один год со дня совершения правонарушения. Срок привлечения к ответственности, согласно разъяснениям Пленума Верховного суда в постановлении № 5, за правонарушение, выраженное в форме бездействия, начинает исчисляться со дня, который следует за последним днем, установленным для исполнения обязанности.

Что же касается 26 главы УК РФ «Экологические преступления», то судебная практика показывает, что уголовные дела возбуждаются в основном в отношении лиц из местного населения, которые незаконной порубкой пытаются заработать на свое существование (ст. 260 УК РФ). Осужденные не имеют средств исполнить исковые требования, в виду отсутствия работы, в связи с чем, у приставов также не имеется возможности произвести удержание из заработной платы осужденного. Имущество, на которое может быть обращено взыскание, отсутствует или находится в упадке. А анализ уголовных дел показывает, контроль над исполнением решений о возмещении вреда окружающей среде судьями не осуществляется [19].

Крупные же преступники в поле зрения правоохранительных и судебных органов практически не попадают, что свидетельствует о значительной латентности данного преступления.

Заключение

Подводя итоги, можно выделить три основных проблемных направления в части экологического налогообложения в Российской Федерации:

— огромный кразброс законодательных и подзаконных актов, определяющих и регулирующих экологические сборы и платежи, отсутствие налогового статуса у платы за негативное воздействие на окружающую среду;

— отсутствие должного администрирования расчетов и поступлений платы за негативное воздействие на окружающую среду в бюджет, а также контроля постановки на учет в качестве плательщика платы за негативное воздействие на окружающую среду;

— слабые санкционные меры в отношении лиц, уклоняющихся от уплаты экологических платежей и/или постановки на учет в качестве плательщика платы за негативное воздействие на окружающую среду.

30 апреля 2012 года Президентом Российской Федерации был утвержден один из самых важных документов, направленных на борьбу с глобальными экологическими проблемами — «Основы государственной политики в области экологического развития Российской Федерации на период до 2030 года». В рамках этой политики предусматривается реформирование экологического законодательства Российской Федерации. Россия уже делает шаги к совершенствованию существующей системы правил взимания и расчета экологического сбора, однако на сегодняшний день это направление является слабо проработанным.

На мой взгляд, экологию в гражданском обществе необходимо сделать национальным приоритетом. Необходимо кардинально менять действующее законодательство:

1. Первым и самым важным направлением реформирования, опирающимся на опыт Европейских стран, является изменение статуса Экологического платежа. Его следует преобразовать в налоговый. Это позволит четко сформулировать способы контроля над правильностью исчисления и уплаты платежей за НВОС, а также использовать положения ст. 46 НК РФ, что не только позволит взыскивать недоимки в бесспорном порядке, но и усилит штрафные санкции в отношении лиц, уклоняющихся от уплаты экологических платежей. Нельзя обойти тот момент, что экологические платежи имеют нечто общее с налогами, например, необходимость заполнения и подачи декларации, ставки для расчета экологических платежей, авансовый порядок уплаты платежей за негативное воздействие на окружающую среду.

2. Не маловажным направлением реформирования стало бы объединение всех действующих законодательных и подзаконных актов в единый экологический кодекс. Это позволило бы не только навести порядок в документах действующего законодательства, но и избежать противоречия, неполноту и неясность действующих статей закона. Единый документ позволит снизить налоговую нагрузку плательщика экологического платежа за счет пресечения наложения на плательщика множества платежей, которые зачастую дублируют друг друга.

3. И отечественным, и зарубежным бизнес-структурам, присутствующим на российском рынке, необходимо предложить четкие «правила экологической игры» в нашей стране, которые помимо всего прочего следует привести в соответствие с международными нормами и стандартами. В частности, традиционные показатели экономического роста должны быть дополнены так называемыми индикаторами устойчивого развития, то естьк показателями состояния природных ресурсов, эффективности их использования, загрязнения среды и ее влияния на здоровье граждан. Причем показатели, отражающие экологический фактор, должны быть введены в обязательную статотчетность.

4. Необходимо также разработать систему антикоррупционной составляющей, усилить контроль над крупнымик плательщиками экологических платежей, но при этом предложить альтернативные методы взаимодействия с Росприроднадзором в виде льгот в совокупности за постановку на учет в качестве плательщика сбора за НВОС, своевременную подачу декларации, правильность ее заполнения, отсутствие ошибок при расчете и просрочек по внесению платы за НВОС, поощрение за включение в программу природоохранных мероприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

I. Нормативно-правовые акты

1. Постановление Правительства РФ от 03.03.2017 N 255 «Об исчислении и взимании платы за негативное воздействие на окружающую среду»

2. Постановление Правительства РФ от 13.09.2010 N 717 (ред. от 11.11.2015) «О внесении изменений в некоторые Постановления Правительства Российской Федерации по вопросам полномочий Министерства природных ресурсов и экологии Российской Федерации, Федеральной службы по надзору в сфере природопользования и Федеральной службы по экологическому, технологическому и атомному надзору»

3. Постановление Правительства РФ от 13.09.2016 N 913 (ред. от 09.12.2017) «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах»

4. Приказ Минприроды России от 09.01.2017 N 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы» (Зарегистрировано в Минюсте России 22.02.2017 N 45747)

5. Приказ Федеральной службы по надзору в сфере природопользования от 20 октября

2010 г. № 311 «О наделении территориальных органов Федеральной службы по надзору в сфере природопользования полномочиями администраторов доходов федерального бюджета по плате за негативное воздействие на окружающую среду»

6. Уголовный кодекс Российской Федерации" от 13.06.1996 N

7. Федеральный закон от 10 января 2002 г. № 7-ФЗ (в ред. от 31.12.2017) «Об охране окружающей среды»

8. Федеральный закон от 24.06.1998 N

9. Федеральный закон от 4 мая 1999 г. №

II. Монографии, учебники, учебные пособия

11. Соколова Н.А. Международно-правовые проблемы управления в сфере охраны окружающей среды. — М., 2010. — С. 214 — 269.

III. Интернет-источники

12. Абдуллин Р.А. Финансовый механизм компенсации за негативное воздействие на окружающую среду. Доступ из СПС «Гарант» 2013.

13. Агафонов А.В., Журнал «Современная наука: актуальные проблемы теории и практики — http://www.vipstd.pro/pdf/ep/16_02/p21.pdf

14. Ламихова М. Экологический сбор: что, где, когда? // Справочник эколога. 2015. № 4. С.

15. Научная библиотека КиберЛенинка — http://cyberleninka.ru

16. Научно-практический портал «Экология производства» — http://www.ecoindustry.ru/news/view/49358.html

17. Правовая система «ГАРАНТ» — http://www.garant.ru

18. Правовая система «КонсультантПлюс» — http://www.consultant.ru

19. Судебные и нормативные акты Российской Федерации — http://sudact.ru